子どもが生まれると、まず気になるのが「将来の教育費」。小学校から大学まで進学した場合、1人あたり1000万円以上かかるともいわれており、早いうちからの準備が重要です。教育資金の準備にはさまざまな方法がありますが、代表的なのが「学資保険」と「投資による資産形成」です。この記事では、両者の特徴や使い分けのポイントをわかりやすく解説します。

教育資金はいつ、いくら必要?

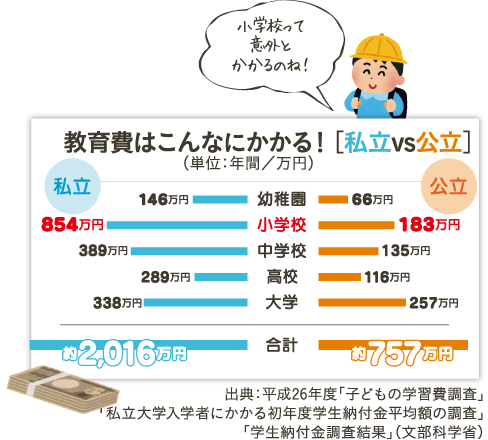

教育費は進学する学校の種類や地域によって差がありますが、文部科学省の調査によると以下のような目安が挙げられています。

- 小学校(公立)〜大学(私立・自宅通学)で約1,000万〜1,200万円

- 大学進学時にまとまった費用(入学金・授業料)として100万円以上必要

特に負担が大きくなるのは、高校〜大学進学時です。その時期に備えて、計画的にお金を積み立てておくことが求められます。

学資保険のメリットと注意点

学資保険とは、子どもの教育資金を目的とした貯蓄型の生命保険です。契約者(通常は親)が保険料を払い込み、子どもの進学時期に合わせて祝金や満期金が受け取れる仕組みです。

メリット:

- 計画的に積み立てられる:定額でコツコツ続けやすい

- 親に万一のことがあっても保険料免除:契約者が亡くなっても保障が継続

- 元本割れしにくい設計が多い:貯蓄が苦手な方にも向いている

注意点:

- 途中解約で元本割れの可能性あり

- 利回りは低め(インフレに弱い)

- 柔軟な使い道にはやや不向き

長期にわたって着実に積み立てたい方、リスクを抑えたい方におすすめの方法です。

投資による資産形成も有力な選択肢

一方、教育資金準備の手段としてNISAや投資信託を活用するケースも増えています。特に「つみたてNISA」や「ジュニアNISA(※2023年末に新規受付終了)」などは、長期の運用に向いており、利回りの面で期待が持てます。

メリット:

- インフレに強い資産形成ができる

- 運用益が非課税(NISA口座)

- 自由に引き出せる資金として活用可能

注意点:

- 元本割れのリスクがある

- 価格変動があるため、短期には不向き

- 投資先や運用スタイルの見極めが必要

教育資金のような「〇年後に必要になるお金」は、目標時期に向けてリスクを下げる運用設計がカギになります。

学資保険と投資、どちらを選ぶべき?

それぞれの特性を踏まえて、家庭の方針や性格に合った方法を選ぶことが大切です。

- 安定重視・リスクを避けたい → 学資保険

- 少しでも増やしたい・運用に前向き → 投資信託やつみたてNISA

- 両方を併用してリスクを分散するのも◎

教育資金の準備に「正解」はありません。大切なのは、「いつ」「いくら必要なのか」を見据えて、早めに備えることです。家族の将来のために、今できる一歩から始めてみませんか?